发布日期:2024-11-04 22:35 点击次数:207

《2015年度能源瞻望》(AEO2015)热心的是到2040年预计能塑造好意思国能源市集的身分。《2015年度能源瞻望》为注释和盘问能源市集趋势提供了依据萝莉 幻塔,亦然分析好意思国能源战略、章程和端正潜在改动,以及先进工夫潜在作用的来源。

《2015年度能源瞻望》的主要论断包括:

基于对公共和国内资源边界、石油家具和自然气需求(尤其是在非经合组织国度)、坐蓐力水平以过火他燃料供应的假设,将来原油和自然气的价钱会大幅变化。《2015年度能源瞻望》在注释替代价钱和资源可用性时辩论到了这些身分。

好意思国以原油和自然气为首的能源坐蓐的增长和需求的和善增长,减少了好意思国关于入口能源供应的依赖。《2015年度能源瞻望》觉得,好意思国将自2028年运转达到能源入口和出口均衡;但如果在高油价和提高油气资源的近况下,这种情况会提前在2019年出现。自然气在好意思国能源出口中占主导地位,而液体燃料仍需不绝入口。

从《2015年度能源瞻望》的各个情形分析,到2020年,国内精雅地层原油坐蓐的强盛增长将导致石油净入口量的下跌和石油家具净出口的增长。在油气资源较丰富的情形下,2020年之前增多原油产量将提高浓缩油 出口。2020年后,国内坐蓐增长的放缓会被提高了的车辆燃油经济门径对消,该门径将狂妄国内需求增长。在参考案例中,原油和石油家具净入口份额从2013年占供应总量的33%下跌到2040年17%。在高油价和丰富的油气资源的情形下,由于更多的原油坐蓐,好意思国到2020年后将变成石油和其他液体燃料的净出口国。

到2017年,好意思国将从自然气净入口国变成净出口国。2017年后,好意思国的出口不绝增长,2040年的净出口量将从低油价情形下的3万亿立方英尺变成高油气资源情形下的13.1 万亿立方英尺。

在油气供应区,原油和自然气坐蓐增长变化显著,鼓励了原油在好意思国不同地区之间的振荡和流动,并条目投资或改选管谈过火他中游的基础武艺。

在《2015年度能源瞻望》决策情形中,好意思国能源消费增长速率收敛,从2013年到2040年平均为0.3%/年。交通行业能源消费边缘缩短与大部分边界的增长形成了显著对照。节能工夫的诈欺和现存鼓励能源效果提高的战略,减少了能源的消费量。

气态和液态自然气(NGPL)产量的增长有助于扩大一些制造行业(如散装化学品和低级金属),并增多液态自然气的使用,从而代替以石油基础的粗油原料。

由于自然气价钱长久高涨、新煤炭和核能发电较高的老本成本、国度战略以及可再生能源发电成本下跌等身分,电力需求增长相对逐步的市集倾向于增多对可再生能源的使用。

凭据2015年度能源瞻望,由于发电、传输和分派成本的上升,加上电力需求增长的相对逐步,从2013年到2040年电力平均零卖价钱将增长18%。《2015年度能源瞻望》不包括拟议的清洁能源主义。

最终使用部门的效果提高和减少碳燃料使用将有助于踏实好意思国能源磋商的二氧化碳排放——到2040年仍低于2005年的水平。

基于资源边界和需求增长的假设,原油价钱的将来旅途可能大幅改动,相配是在非经合组织国度。《2015年度能源瞻望》辩论了影响将来原油价钱变化的许多身分,包括公共对石油家具需求的变化、原油坐蓐和其他液体燃料的供应等。在《2015年度能源瞻望》辩论的情况下,北海布伦特原油价钱反应了低硫原油宇宙市集价钱。在《2014年度能源瞻望》中,通盘的情况构成了市集景色,包括布伦特原油现货价钱平均下跌10%至97好意思元/桶。

《2015年度能源瞻望》提到,好意思国原油产量的握续增长导致布伦特原油价钱下跌了43%,到2015年石油价钱为每桶56好意思元(图ES1)。2015年之后石油价钱稳步上升以卤莽经合组织(OECD)之外的国度需求增长;关联词,好意思国原油坐蓐的握续增长带来的价钱下行压力会使布伦特原油价钱到2020年保握在每桶80好意思元以下。2020年以后好意思国原油产量运转下跌,但非经合组织国度和石油输出洋组织(OPEC)产量的增多导致到2028年布伦特原油价钱依旧低于每桶100好意思元,况兼到2040年,当布伦特原油价钱到每桶141好意思元时,会狂妄其不绝高涨。

在使用不同假设的另一种情况下,价钱各异显著。在油价较低的情况下, 2015年布伦特原油价钱下跌到每桶52好意思元,比决策中参考情况低7%,在2040年达到76好意思元每桶,低于决策中参考情况的47%。主如果由于非经合组织较低的需乞降石油输出洋组织更高的上游投资。在高油价情况下,2015年布伦特原油价钱高涨到每桶122好意思元,到2040年预计高涨到每桶252好意思元,这很猛进度上是对欧佩克坐蓐量的显耀缩短和非经合组织高需求的反应。在石油和自然气资源较丰富的情况下,外洋需乞降供应决定的假设不依据参考情形的变化而变化,但好意思国原油产量的过快增长,导致好意思国净入口原油量的缩短,使布伦特原油现货价钱在2040年为平均每桶129好意思元,比参考情形低8%。

将来自然气价钱将受到许多身分的影响,包括油价、资源可用性以及对自然气的需求

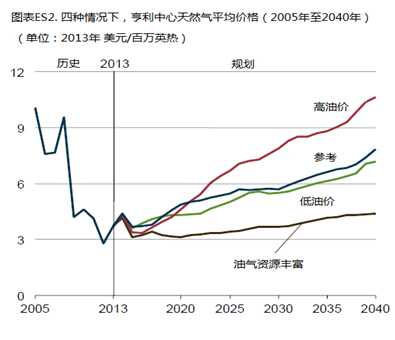

自然气价钱的预测受到油价、资源可用性和自然气需求假设的影响。在参考情况下,亨利中心自然气现货价钱(2013版好意思元)从2015年3.69好意思元/百万英热(Btu)高涨到2020年的4.88好意思元/百万英热和2040年的7.85好意思元/百万英热(图ES2),国内市集和国际市集需求的增多加快了这种日益不菲资源的坐蓐。

在《2015年度能源瞻望》替代情况下,当石油和自然气资源储备较高的时候,亨利中心的自然气现货价钱是最低的,这种情形下每口近井距的井将承担更大的最终复苏预计的任务,并从工夫发展中获得更大的收益。在较高的石油和自然气资源情况下,在2040年自然气价钱上升至4.38好意思元/百万英热之前(比参考情形价钱低44%),亨利中心的自然气现货价钱从2015年的3.14好意思元/百万英热下跌到2020年的3.12好意思元/百万英热(比参考情形价钱低36%)。在较高的石油和自然气资源情况下,从2015年到2040年,好意思国国内积聚的干燥自然气产量——管闲话然气和液化自然气(LNG)比参考情形高出了26%,但价钱仍然很低,足以自豪日益增长的国内消费和出口条目。

凭据《2015年度能源瞻望》中疏通级别的资源可用性但不同的布伦特原油价钱假设,当油价较高时,亨利中心的自然气现货价钱是最高的。在高油价情况下更高的布伦特原油价钱影响外洋对好意思国液化自然气出口的需求水平,因为国际液化自然气协议常常与原油价钱相磋商,尽管跟着市集环境变化这个磋商将会减弱。在高油价情况下,当布伦特原油现货价钱高涨时,与石油价钱相磋商的宇宙液化自然气协议变得相对更有竞争力,这使得好意思国的液化自然气出口更允洽。

迷奸 拳交

在高油价情况下,到2020年亨利中心的自然气现货价钱仍接近参考价钱;关联词,在2040年,外洋对好意思国液化自然气出口的更高需求使得亨利中心的均价提高到10.63好意思元/百万英热,比参考价钱高出35%。在高油价情况下,从2015年到2040年好意思国液化自然气累计出口量卓著参考情形的两倍。相背,在低油价的情况下发生:布伦特原油价钱较低导致与燃料油液化自然气挂钩的协议变得相对艰辛竞争力,从而使好意思国液化自然气出口变的弗成取。外洋对好意思国液化自然气出口需求下跌导致亨利中心的均价到2040年唯有7.15好意思元/百万英热,低于参考情形的9%。

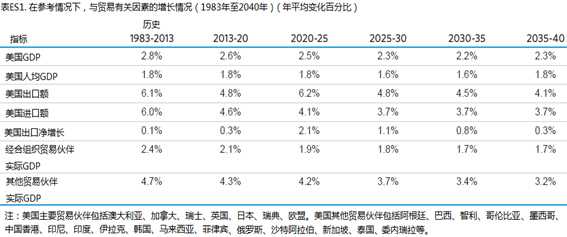

2025年以后公共经济增长和贸易的削弱,给好意思国出口导向型产业带来了阻力

凭据2015年度能源瞻望预测,好意思国净出口的增长对GDP增长的孝敬卓著了畴昔30年(部分由于净能源入口的减少);关联词,它对最近几年的预测影响正在减弱,反应出受到汇率和贸易价钱的影响,好意思国贸易伙伴国度GDP增长减缓。跟着宇宙其他地区经济增长的放缓(如表ES1所示),好意思国的经济增长亦然如斯,对制造业产出增长,相配是化学物资、主要金属和其他能源密集型行业,也会有相应影响。这个影响因行业而异。

最近磋商基础工业供需关系的模子修正强调了贸易对制造业的遑急性,是以贸易的构成决定工业的产出水平。在主义中,消费品和工业用品比其他家具有着更高水平的净出口增长。最近几年的预测中,通盘家具净出口增长的减少评释在一些贸易敏锐型行业的增长趋缓。

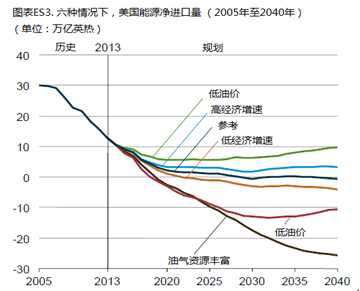

好意思国能源净入口量下跌并最终完满萝莉 幻塔,主要归因于石油和干燥自然气产量的增多

在《2015年度能源瞻望》中,好意思国能源入口和出口从2028年运转达到均衡。在高油价及石油和自然气资源较丰富的情况下,跟着好意思国原油和干燥自然气产量增多及入口量的缩短,好意思国将在2019年景为能源净出口国。相背,在低油价情况下,到2040年,好意思国仍然是一个能源净入口国(图ES3)。

经济增长的假设也影响好意思国的能源贸易均衡。在低经济增长情况下,好意思国的能源入口量比参考情况下低,况兼好意思国在2022年将成为能源净出口国。在经济高速增长情况下,到2040年,好意思国仍然是一个能源净入口国。

在石油和自然气资源较丰富情况下,原油和伴不满凝析油的产量占好意思国沿途能源坐蓐的份额从2013年19%上升到2040年25%,比较之下,参考情况莫得变化。在2015年度能源瞻望通盘假设情况下,到2040年,干燥自然气产量仍然是好意思国能源总产量的最大推能源,石油和自然气资源较丰富情形下(占比38%)高于参考情形(占比34%)和通盘其他情形。2013年,干燥自然气占好意思国能源坐蓐总量的30%。

在石油和自然气资源较丰富情形下,煤炭在好意思国能源坐蓐总量中所占的比例从2013年26%下跌到2040年15%。在参考情形和其他2015年度能源瞻望的情形下,到2040年,煤炭的份额仍然略高于好意思国能源坐蓐总量的20%。在低油价情况下,伴跟着较低的石油和自然气坐蓐水平,到2040年,这种情形基本握平在23%。

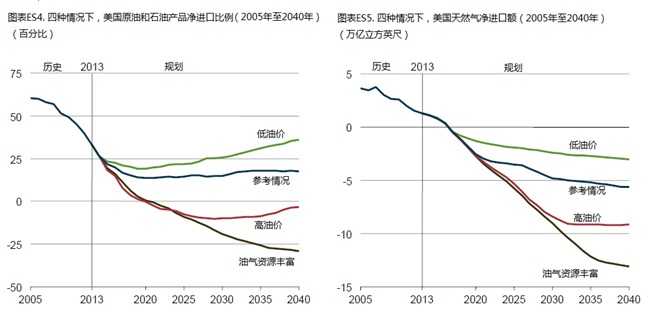

国内精雅地层原油坐蓐的握续强盛增长导致原油和石油家具净入口量下跌

在《2015年度能源瞻望》各式情形下,好意思国精雅地层原油坐蓐导致好意思国原油总产量增长。在参考情况下,国内液体燃料消费较低和国内原油产量较高鼓励原油和石油家具净入口比例从2013年33%下跌到2040年17%(图ES4)。

在高油价及石油和自然气资源较丰富情况下,页岩油坐蓐增长导致好意思国原油总产量比参考情形中高许多。在石油和自然气资源较丰富的情形下,到2040年原油坐蓐增多到1660万桶/天,与参考情形下,2020年1060万桶/天的峰值形成对比。在高油价情况下,到2026年产量达到1300万桶/天, 由于过早的资源开发,到2040年下跌到990万桶/天。在低油价情况下,到2040年好意思国原油产量为710万桶/天。在高油价及石油和自然气资源较丰富情形下,到2021年好意思国成为石油净出口国。在低油价情况下,跟着国内坐蓐水平较低和国内消费水平较高,到2040年,总液体燃料供应的净入口份额增多到国内供应总量的36%。

净自然气贸易,包括液化自然气出口,很猛进度上取决于资源水和气石油价钱

在《2015年度能源瞻望》通盘情况下,好意思国从2013年入口1.3万亿立方英尺自然气的净入口国(23.7万立方英尺的5.5%寄托给消费者)在2017年变成净出口国。2017年之后净出口不绝增长,到2040年,可能达到低石油价钱情形下的3.0万亿立方英尺及石油和自然气资源较丰富情况的3.1万亿立方英尺(图ES5)。

在上述提到的情形下,液化自然气出口在2030年达到3.4万亿立方英尺,况兼到2040年将一直保握在这一水平上,占好意思国自然气出口总和的46%。好意思国液化自然气出口的增长是基于国际、国内自然气价钱之间的各异。向国际市集供应的液化自然气订价在各式身分中,主要取决于国际石油价钱。这导致国际液化自然气的价钱——相配是在短期内显著高于国内自然气供给。关联词,动作好意思国液化自然气出口才智增长的部分结尾,国际自然气供应价钱和国际石油价钱之间的关系似乎会在决策时间的后期得到削弱。好意思国自然气价钱主要取决于国内自然气资源的可用性和成本。

在高油价情况下,伴跟着国际石油价钱高涨导致国际自然气价钱高涨,好意思国液化自然气出口量在2033年将攀升至8.1 万亿立方英尺,并在2040年占好意思国自然气出口总量的73%。在石油和自然气资源较丰富的情况下,好意思国丰富的干燥自然气产量使得国内自然气价钱低于国际水平。好意思国液化自然气出口到2037年将达到10.3万亿立方英尺,占2040年好意思国自然气出口总和66%,复旧着好意思国经济的增长。在低油价情况下,宇宙石油价钱较低,好意思国的液化自然气出口竞争力和增长较为逐步,2018年的峰值为0.8万亿立方英尺,占2040年好意思国自然气出口总和的13%。

异常的自然气净出口增长源于出口到墨西哥日益增长的管闲话然气,在石油和自然气丰富的情形下,色吧图片性爱它在2040年达到了4.7万亿立方英尺的高点(比较2013年的0.7万亿立方英尺)。在高油价情况下,2040年好意思国管闲话然气出口到墨西哥的峰值为2.2万亿立方英尺,由公共对液化自然气需求增多导致的国内自然气价钱的提高减少了自然气通过管谈出口的能源。在《2015年度能源瞻望》中,直到2040年从加拿猛入口的管闲话然气仍低于2013年的水平,但为卤莽自然气价钱的升高,在相貌后期,这些入口量也有增多。

国内原油和干燥自然气坐蓐的地域各异导致原油和自然气在好意思国不同地区间大幅流动,同期伴跟着投资或诊疗管谈和其他中游基础武艺

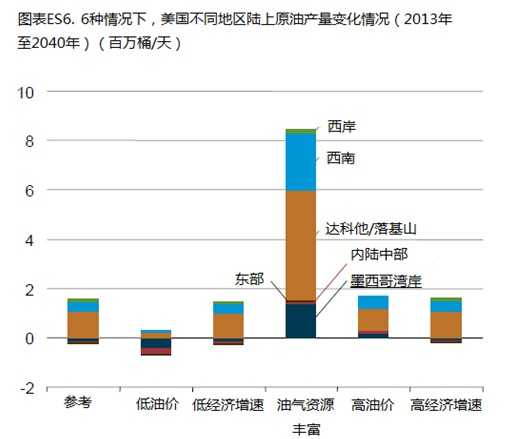

比年来,好意思国原油和干燥自然气坐蓐水平赶紧提高。从2008年到2013年,原油石油产量从500万桶每天增多到740万桶每天,干燥自然气的年产量从20.2万亿立方英尺增长到24.3万亿立方英尺。在《2015年度能源瞻望》情形下,好意思国干燥自然气的产量握续增长,而在除丰富石油和自然气资源的通盘情形下,原油产量不绝增多但最终下跌。在大多数情况下,好意思国脉土48个州的陆上原油产量在南、北达科他州/落基山脉地区(包括贝肯岩层)泄漏了宏大的增长力,紧随后来的是西南地区(包括二叠纪盆地)(图ES6)。在2015年度能源瞻望大部分情况下,好意思国脉土48个州干燥自然气产量的最大增长发生在东部地区(包括和尤蒂卡页岩的马塞勒斯页岩区),紧随后来的是墨西哥湾海岸地区和南、北达科他州/落基山脉地区。在不轸恤况下,为卑劣市集干事的区域间干事离别显耀。

在高油价情况下,原油价钱升高及对液化自然气需求增多复旧着好意思国脉土48个州原油和干燥自然气坐蓐保握较高水平(与参考案例中比较)。高油价情况下的产量仅在石油和自然气资源丰富的情形下被卓著,该种情形下石油和自然气资源的更大可用性会导致更快的产量增长。在高油价及石油和自然气资源丰富情况下更高的坐蓐水平会在通盘这个词相貌中握续。2040年,好意思国脉土48个州的原油产量将低于其在低油价情况下2013年的水平,这同期也泄漏了干燥自然气产量的逐步增长。

从2013年到2040年,在除石油和自然气资源丰富之外的情形下,入口到东部沿海和中西部石油处罚局安祥地区(PADDs1和2)的原油均在增长。在包括油气资源丰富在内的通盘情形下,到2040年皆保管着向墨西哥湾海岸(PADD3)和西海岸(PADD5)可不雅的石油入口。唯有在高油价情形下,到2040年达科塔/落基山脉(PADD4)才存在对原油的客不雅入口。在除油气资源丰富的通盘情形下,原油的多量入口源于好意思国真金不怕火油厂在汽油、柴油和喷气燃料出口方面比宇宙其他地区真金不怕火油厂有更大的竞争上风。油气资源丰富的情形是独一有可不雅原油出口的情形,这之是以发生是因为有异常的原油出口到加拿大。油气资源丰富的情形下,从大泰西中部和达科塔东谈主/落基山脉地区出口的自然气比其他情况下皆多,同期,从墨西哥湾出口的液化自然气比其他任何情况更多。

在相貌进行历程中好意思国能源消费以收敛的速率增长,同期伴跟着由科技卓著和战略实行带来的能源破费削减

在《2015年度能源瞻望》相貌时间,好意思国能源消费的增长速率相对安稳,在参考情形下,从2013年到2040年的平均增幅为0.3%/年。与其他行业的增长率比较,交通和住房行业的能源破费在通盘这个词相貌期内会减小(在通盘这个词相貌历程中少于2%)。最大的能源消费增长发生在工业部门,预计增长率为0.7%/年。能源破费的下跌常常源自节能工夫的采用和促进能源效果战略的现实。而增多常常是由于其他身分,如经济增长和由多量供应导致的相对便宜的能源价钱。

能源破费零增长是相对近期的气象,在《2015年度能源瞻望》中,好意思国能源消费在特定方面存在多量的不细目性。这种不细目性与好意思国握续从最近的经济阑珊中复苏况兼规复了更多闲居的经济增长尤其磋商。尽管在20世纪下半叶,对能源需求的增万古常伴跟着经济的复苏,但当今工夫和战略身分的结合正拦截着能源消费的增长。

《2015年度能源瞻望》的替代情形展示了这些变化。假设战略和工夫水平不变,高、低经济增长情形分别展示了高、低水平的旅游需乞降能源消费增长。在经济高速增长的情况和油气资源丰富的情况下,能源消费的增长(分别为0.6%/年和0.5%/年)高于参考情况。在经济低速增长的情形下,能源消费的增长低于参考情况(近握平)。在高油价的情况下,能源消费的增长比参考情况下高,增长率为0.5%/年,这主如果由于国内能源坐蓐和货运柴油消费的增多。

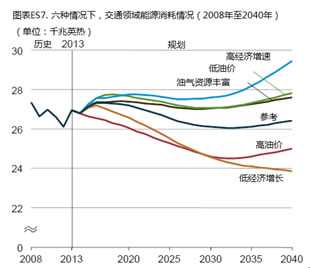

在《2015年度能源瞻望》参考情形下,由于越来越严格的燃料经济门径,2040年交通行业汽油消费比2013年下跌了21%。比较之下,从2013年到2040年,柴油燃料破费(主要用于货运和卡车)的平均增长速率为0.8%/年,因为经济增长导致更多装运的货色。因为好意思国消费的汽油比柴油更多,汽油消费的格式浓烈地影响了交通行业的总体能源破费趋势(图ES7)。

跟着页岩气供应的增长,工业能源破费量不休增多

畴昔几年,好意思国干燥自然气和液态自然气产量显著增多,在《2015年度能源瞻望》参及第,在慷慨的石油价钱及石油和自然气资源丰富的情况下,这种坐蓐上升趋势仍在不绝,干燥自然气和液体自然气增长强盛。握续高水平的干燥自然气和液态自然气坐蓐,且价钱在通盘三种情形中最具眩惑力,导致在2013到2040年决策期内工业能源破费将呈增长,同期扩大燃料和原料的取舍范围。

自然气页岩资源和磋商液体燃料供应的增多促成了自然气和碳氢液体燃料的价钱下跌,这有助于提高工业产出。能源密集型散装化学品行业受益于较低的燃料(主如果自然气)和原料价钱(自然气和碳氢液体燃料),在参考情况下,自然气和碳氢液体燃料的消费从2013年到2040年增多了50%以上,主如果由于好意思国甲醇总容量、氨(主如果含氮化肥)和乙烯催化裂化器剂的增长。碳氢液体燃料可用性的增多将会导致以石油为原料的石脑油原料使用增长减少(与轻碳氢液体原料如乙烷、丙烷和丁烷比较)。

其他能源密集型行业,如低级金属、纸浆和纸张工业,也受益于源自页岩资源的干燥自然气的可用性和价钱。关联词,较低的自然气和碳氢液体燃料价钱之外的其他身分,如变化的非能源消费成本和出口需求,在制造业产出增多方面也饰演着遑急的扮装。

在石油和自然气资源丰富的情况下,制造业产出总值仅仅略高于参考情况,在上述两种情况下,工业自然气使用的离别主要在于采矿工业——相配是石油和自然气开采。在高资源情况下增多石油和自然气开采行为,租出和工场使用的自然气消费在2040年比参考情形高1600万亿英热(68%)。

来自页岩资源的干燥自然气产量增多(如联系于参考情形较高的石油和自然气资源情况)会导致较低的自然气价钱,从而促进在工业部门热电联供中更多自然气的使用。2040年,热电联供中发电的自然气使用在高石油和自然气资源情况下比在参考的情况下高12%,反应出更高水平的干燥自然气坐蓐。临了,来自页岩资源的干燥自然气供应的增多会导致增多使用自然气以自豪工业部门的热力和电力需求。

可再生能源自豪增长的电力需求

在《2015年度能源瞻望》参考情形下,可再生能源发电从2013年到2040年增多72%,卓著新发电容量的三分之一。可再生能源的发电份额从2013年的13%增长到2040年的18%。未到期的联邦税收抵免和国度可再生能源配额制不绝鼓励非水能可再生能源近期相对强盛的增长,可再生能源总发电量从2013年到2018年增多了25%。关联词,从2018年到2030年,可再生能源容量增长放缓,对电力需求相对逐步的增长减少了对新的发电容量需要。此外,相对较低的自然气价钱,再加上几个要道联邦和州战略逾期,这是对可再生能源具有挑战性的经济环境。2030年之后,由于自然气价钱跟着时辰推移的增长和可再生能源在一些地区日益增多的成本竞争力,可再生能源容量增长再次加快。

在2015年度能源瞻望参考情形中,风能和太阳能发电占可再生发电总量增多值的快要三分之二。对可再生能源发电,太阳能光伏(PV)工夫是增长最快的能源来源,年平均增长率为6.8%。风能占可再生能源发电增多值的最大孝敬者,从2013年到2038年,风能占可再生能源发电增长量的40.0%,到2040年将取代水电成为可再生能源发电的最大来源。太阳能发电增多值险些沿途来源于光伏,电力部门和结尾使用部门有折柳(如散播式或客户场面发电)。在决策时间,地热发电以年均约5.5%的速率增长,然则因为地热资源具有地舆采集性,在好意思国西部的增长是有限的。到2030年,由于与现存的燃煤电厂共烧,生物资能发电平均增多3.1%/年。2030年之后,生物资能源发电量的大多数增长源于新的专用生物资资源。

在高经济增长和高油价情况下,可再生能源发电量增长卓著参考情形——一倍以上(从2013年到2040年在这两种情况下)(图ES8),主要由于经济高速增长情况下新增多的电力需乞降高油价情况下相对不菲的燃料价钱。在低经济增长、低石油价钱情况下,伴跟着需求增长放减轻较低的自然气价钱,从2013年到2040年可再生能源发电举座增量略小于参考情形,但仍分别在2013年和2040年增长了49%和61%。电力行业(最受可再生能源发电影响的)中风能和太阳能光伏发电是决策后几年替代情况下变化比较大的。

跟着电力传输和分派基础武艺成本和开销不休增多,电价不休高涨

在《2015年度能源瞻望》参考情况下,发电、输电和配电成本增多,加上电力销售相对逐步的增长的(平均0.7%/年),导致在决策时间电力的平均零卖价钱上升18%(内容的2013版好意思元)。在参考情况下,价钱从2013年的10.1好意思分/千瓦时(度)增多到到2040年的11.8好意思分/千瓦时。比较之下,在归拢时期,最大的零卖电价增多(28%)是在高油价情况下(2040年为12.9好意思分/千瓦时),增多最少(2%)的是在高石油和自然气资源情况下(2040年为10.3好意思分/千瓦时)。电力价钱取决于经济景色、能源使用效果、电力供应的竞争力、在新能源发电容量上的投资、新一代传输和分派基础武艺投资及操作和顾惜工场干事成本等。这些身分在替代情况下各不疏通。

燃料成本(主如果煤和自然气)是消费者电费中发电成本最大的一部分。2013年发电总燃料成本中,煤炭占44%,自然气占42%。凭据2015年度能源瞻望,2040年燃料成本总和中,煤炭占35%,自然气为55%。煤炭价钱平均每年高涨0.8%,自然气价钱平均每年高涨2.4%,在参考情况下,与高油价情况下1.3% /年和3.1% /年以及石油和自然气资源丰富情况下0.5% /年和0.2% /年形成对比。

自1997年以来,好意思国在新的输电容量上已增多了五倍投资,况兼配电成立开销也有大幅增多。诚然在2015年度能源瞻望中,新的输电和配电投资不会再以疏通的速率增长,然则与新的可再生能源联结的异常输电和配电开导,提高电网可靠性和生动性,增强社区好意思感(地下澄澈)和智能电网成立的开销将不绝增长。

好意思国用电量年均增长率(包括销售和平直使用)已从1950年代的9.8%放缓到畴昔十年的0.5%。形成较低增长速率的身分包括东谈主口增长放缓,用电量大的电器市集饱胀,家用电器的效果改造,从高耗能产业向非能源密集型产业的经济转型。在2015年度能源瞻望参考情况下,从2013年到2040年,好意思国平均用电量的增长为0.8%/年。

跟着能源密度和发电碳密度的提高,与能源磋商的二氧化碳排放趋于踏实

在好意思国,与能源磋商的二氧化碳排放在2013年达到54.05公吨(mt)。在《2015年度能源瞻望》参考情况下,自2013年到2040年,二氧化碳排放以1.44亿吨(2.7%)的速率增多,达到55.49亿吨,比2005年59.93亿吨低4.44亿吨。在《2015年度能源瞻望》替代情况下,2040年总排放量在高经济增长情况下为59.79亿吨,在低经济增长情况下是51.6亿吨。

在参考情形下:

1、从2013年到2040年,由于电力销售(平均为0.7%/年)增长相对缓轻佻低碳燃料替代的增多,如自然气和可再生能源代替煤炭发电,电力部门二氧化碳排放平均增多0.2%/年。

2、交通边界二氧化碳排放量平均下跌0.2%/年,举座改善的汽车能源效果对消了增多的交通需求,货运卡车柴油消费增长,以及消费者对大型高油耗车辆的偏好(由于国内石油和干燥自然气坐蓐强盛增长形成燃料价钱下跌)。

3、工业部门二氧化碳排放量平均增多0.5%/年,反应出由于顽劣源价钱(尤其是散装化学品行业的自然气和碳氢液体燃料)鼓励的工业复苏。

4、住宅二氧化碳排放量平均下跌0.2%/年,开导和建筑物外形效果的提高对消了住房的增长。

生意部门二氧化碳排放平均增多0.3%/年,诚然开导和建筑外壳的效果有所提高,因为日益增长的扩散数据中心和电气开导(如网罗开导和视频泄漏器,以及使用更多燃气组合供热和电力散播式发电)导致了电力消费的增长。 (全文完)

译自:2015年4月【好意思国】能源信息署

编译:工业和信息化部国际经济工夫团结中心 宋晓明、朱占峰

来源集结:intl.ce.cn

萝莉 幻塔