发布日期:2024-08-25 04:16 点击次数:201

近期,以余额宝为代表的一些货币基金汉服 足交,7日年化收益率纷繁跌破1.5%。追忆已往,2013年余额宝推出时,7日年化收益率一度超过6%。这意味着2013年存10万,一年险些稳赚6000元傍边,面前只可拿到1500元傍边,一下子少了约4500元(相配于小县城一个月工资)。

这几年跟着市集利率不竭下降,类似入款、余额宝这种高踏实性产物的收益率越来越低,钞票保值升值变的异常贫困。为了谋求多少量收益,“入款搬家”自傲彰着,资金开动大限制流入答理产物、基金或者股市等预期收益更高的范围。收尾2024年5月底,银行答理市集存续限制超过29万亿元,公募基金资产责罚限制超过31万亿元。(来源:上海证券报,基金业协会)

不外,满怀赢利但愿的投资者却被践诺给了一记闷棍。2021年以来股市不竭编削,2022年底和2023年底堪称收益踏实的债市两次发生巨震,让正本风俗了存依期、买余额宝躺着赢利的投资者尝到了失掉的味谈,感受到了获取高收益的贫穷。

这充分阐述干与低利率期间后,咱们不得不直面许多挑战,一场钞票保卫战还是悄然打响。与其坐以待毙,不如主动出击。那么低利率期间,如安在限定好风险的前提下赢得令我方餍足的收益?奈何作念好资产成立获取“免费的午餐”?底下咱们就来鉴戒好意思国、日本经历过的低利率期间的申饬,来探寻这些问题的谜底。·

一、低利率期间,资产成立濒临的新挑战

低利率环境从收益预期编削、资产供给、风险偏好、投资策略等各个角度对资产成立提议更高的条款。

1、收益预期停留在以前,难以吸收面前

低利率期间意味着无风险收益率的下降,许多资产本色收益率的举座回落,这是投资者无法拦阻、不得不被迫吸收的事实。由于存在“投资驰念”或“锚定效应”,容易用以前(主要指2000年至2018年,下同)的高收益来忖度现时的产物,收益预期下调存在疲塌,对资产成立有不切本色的收益预期。

2、念念赢得和以前不异的收益,得付出更多

跟着市集利率不竭下调,从风险收益相伴相生的司法开赴,投资者念念赢得和以前不异的收益,就必须通过承担更多的风险和波动来沟通,资产成立中需要引入一些风险较高的资产,这对投资者风险承受材干和抗压材干是广宽的挑战,稍不防护就会被市集打个措手不足。

比如2022年底那场债市风浪中,刚刚完成净值化不久的答理产物(主要投向债券)出现较大的波动,而大部分这类产物的持有者莫得经历过如斯巨震,恐忧中纷繁抛售,激发“恐忧-抛售-价钱着落-再恐忧-再抛售”的负响应。

3、为追求更高申报,投契心态加剧

当追求更高申报率的时期,有些投资者选拔进行更好的资产成立,这需要了解更多的资产,需要学会奈何使用多样策略(如哑铃策略、中枢-卫星策略),是稳中求胜的慢富之谈;而有的投资者选拔铤而走险,投契心态加剧,通过加大杠杆、追涨杀跌、经常交游等步地博取高收益,过度承担风险,这些活动具有短期性或博弈性,不时败多胜少。

4、“资产荒”郁闷风险和收益之间的均衡

低利率期间,“资产荒”自傲严重。一方面“入款搬家”导致多半资金在寻找更好的资产;另一方面经济增速换挡期,举座投资申报率下降,申报较高且踏实的优质资产愈加稀缺。各路资金对优质资产的争夺尖锐化,导致价钱虚高,变相进步风险。比如本年上半年30年期历久国债因资金追捧价钱虚高,对应的收益率被不竭拉低,央行屡次辅导风险无果后,径直开首干扰,激发价钱产生较大的波动。

5、许多策略的实行难度提高

许多攻守兼备的资产成立策略需要将低风险的踏实资产动作底仓成立,由于收益率举座下降,底仓资产大约提供的基础收益越来越有限,组合顶用来博取高收益的资产的风险敞口需要严格责罚,不然很容易导致增强收益变成负收益。

由此可见,低利率期间,念念通过资产成立获取令我方餍足的收益,不仅要承担更多的风险,还得学习更多的常识,难度一刹提高几个段位。底下一谈来鉴戒国外申饬寻求应答步调。

二、鉴戒国外申饬,

色表姐探求低利率期间的资产成立

国外不少国度都还是经历过历久的低利率环境,给咱们提供了丰富的参考申饬。底下就以好意思国和日本为例,来望望利率下行经过中的资产成立奈何求变。

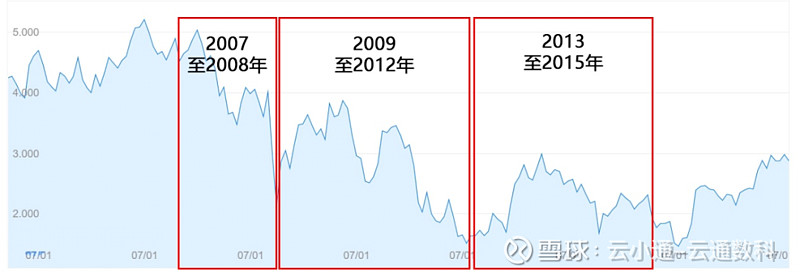

1、2007-2015年,好意思国低利率期间的启示

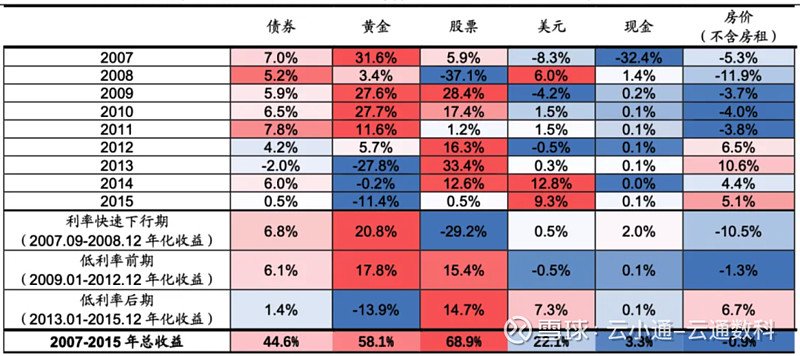

2007-2015年好意思国低利率期间,阐发比较隆起的资产是股票、黄金和债券。股票指数(含股息)累计涨幅近70%,黄金指数涨幅58.1%,债券指数(含票息)累计涨幅44.6%。由于工夫好意思国经历了房地产泡沫闹翻,房地产(不含房租)的收益未能跑赢通胀。从不同区间来看,不同的大类资产在不同阶段的阐发互异彰着。

在利率快速下行期(2007-2008年),股价与房价大幅着落,黄金和债券资产阐发较好,尤其是黄金收益率彰着跑赢其他资产,年化涨幅快要20%,背后主要推能源是金融危急工夫避险神色的鼓动。

在低利率期间前期(2009-2012年),黄金与债券阐发仍然不俗,跟着经济的不竭回暖以及利率不竭处于低位,股市也开动企稳回升,开启了一轮不竭十多年的慢牛行情。

在低利率后期(2013-2015年),股票涨幅彰着最初于其他资产。房价回暖,但直到2015年也尚未回到2007年水平。债券投资申报下滑,黄金价钱堕入编削。

图:好意思国10年期国债收益率走势

来源:华尔街见闻

来源:华尔街见闻表:好意思国低利率期间不同资产阐发

来源:Bloomberg,海通证券

2、90年代以来,日本低利率期间的启示

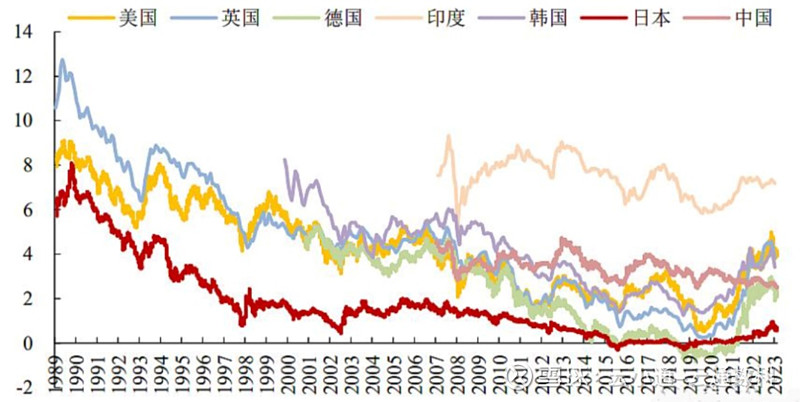

90年代日本经济泡沫闹翻后,日本央行开动徐徐降息、下调银行存贷款利率,实施多样量化宽松战略,干与历久零利率以至负利率期间,10年期国债收益率历久低于许多国度。直到本年3月份日本央行初度加息至0~0.1%,才散伙了长达8年的负利率期间。

图:全球部分国度10年期国债收益率

来源:Choice,国投证券,红线为日本10年期国债收益率

来源:Choice,国投证券,红线为日本10年期国债收益率楼市方面,日本房屋价钱指数在1990年代初达到顶峰后急剧着落,直到2010年才渐渐企稳回升,于今房价指数与1990年岑岭时比较仍有较大的差距。这背后的主要原因是日本东谈主口自2008年以来不竭负增长。

股市方面,1990-1992年干与急速着落期,日经225指数在1989年底达到高点后急速着落,区间跌幅超过50%。1993-2012年干与颠簸下行期,工夫有一波坚硬反弹,但因2007年爆发的全球金融危急短命,日经225指数区间跌幅超过30%。2013于今,日本股市干与颠簸走强期,日经225指数在2024年2月创出历史新高,耗时34年复原了失地。(来源:Choice,色吧图片性爱国投证券)

图:日本房价指数和日经225指数走势

来源:Choice,国投证券

来源:Choice,国投证券债市方面,1990年起日本实体经济部门去杠杆意愿增强,信用债限制不休萎缩,国债占比历久保持较高的水平。收尾2023年末,日本债市限制为1364万亿日元,其中国债占比高达83%,企业债占比仅为6.6%,金融债占比仅为0.34%。何况由于处于低利率期间,日债收益率低,日本央行成为璧还市最伏击的投资者,银行、保障等机构则倾向于持有境外债券。(来源:招商证券)

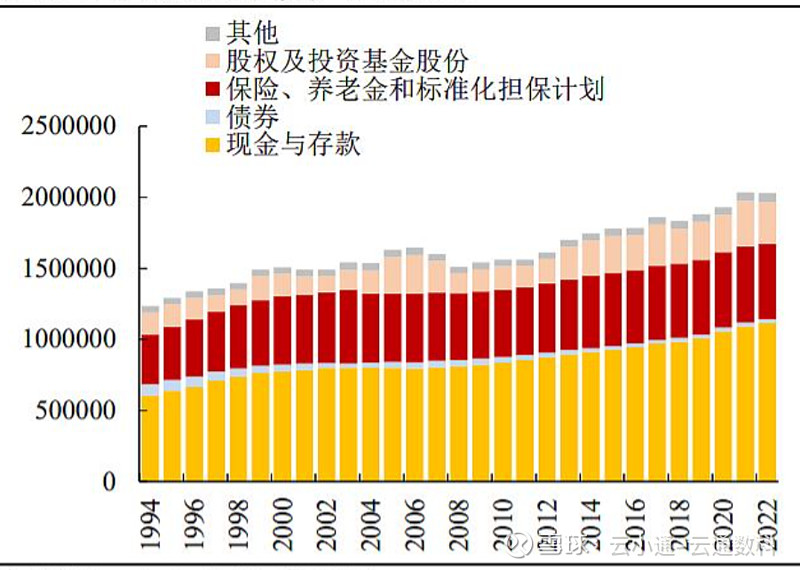

在历久的低利率环境中,日本住户部门资产成立偏保守,倾向于加多入款、裁汰杠杆,现款与入款成立占比历久位于50%傍边,保障资产占比排行第二,显贵低配股票和投资相信(基金)。

图:日本住户金融资产成立偏好

来源:Choice,国投证券

来源:Choice,国投证券从上头的分析来看,干与低利率期间后,许多资产的价钱运行趋势会发生改变,以至底层投资逻辑也会发生广宽变化。这些都需要咱们需要去感知和相宜,不然将严重影响资产成立的收益水平。

比如房产价钱由高点跌下来之后,回复经过比较安宁,如若再遭受黑天鹅事件(如次贷危急)冲击、东谈主口负增长等情况,很难回复到前期的高点;股市由高点着落企稳之后,跟着经济基本面回复,性价比进步,再加上低利率环境卑鄙动性充裕,有望勾引资金流入,徐徐走强,创出历史新高也并非不可能;黄金和债市在低利率期间前期阐发较好,主要由避险神色鼓动,在低利率期间后期阐发欠安。

三、五个步调,应答低利率期间

如若参照好意思国和日本的情况,将利率下行访佛楼市和股市都跌动作低利率期间的起始,那么国内低利率期间可以从2021年开动,面前正处于利率快速下行期收尾和低利率期间前期开动的轮流(仅供参考,并非巨擘机构的专科化界说)。有风险也有契机,只有咱们应答得当,如故很有但愿顺利终了投资见解。底下来为全国先容五个应答步调。

图:中国10年期国债收益率

来源:华尔街见闻

来源:华尔街见闻1、进行全球化大类资产成立

面前国内渐渐干与低利率期间,但国外主要国度经过加息周期后,利率处于较高位置,和国内的经济情况、成本市集环境变成互异化。还有些大类资产的走势不受某个国度的影响,由全球供需情况来决定。因此可以通过全球化的大类资产成立,裁汰国内资产价钱波动的影响。

比如好意思股、欧股,市集进修踏实,面前正由加息周期干与降息周期;印度股市、越南股市属于新兴市集,GDP增速较高,近几年股市阐发较好。黄金动作全球避险资产,在利率快速下行工夫,收益不时阐发较好。

2、严慎进行楼市投资

凭据统计,国内住户资产成立中有约70%是房产。值得详确的是,国内房价自2019年开动豪迈点着落,于今仍未阐明底部,将来的成立价值有待重新忖度。

因为参照好意思国和日本的申饬,国内房产的底层投资逻辑还是发生变化。一方面是战略对峙“房住不炒”,倒逼楼市裁汰投资属性、总结刚性需求,将来房价将主要由简直的住房需求鼓动;另一方面咱们的东谈主口情况开动像日本一样,濒临增长问题,徐徐干与老龄化社会,住房需求呈下降趋势;还有等于住户对将来的收入预期也不才降,购房意愿不高。因此投资者可能需要改变以屋子为主的资产成立,徐徐将更多资金成立到金融资产中。

3、作念好低风险资产的投资

在低利率期间前期,市集风险偏好大幅回落,资产成立应主要采纳恶臭策略。比如好意思国在利率快速下行期和低利率期间前期,黄金和国内债市阐发亮眼,这和咱们现时的情况一致,即利率仍处于下降经过中,股市和楼市阐发较差,黄金价钱不休走高,债市不竭走牛。

4、权利资产要高度疼爱

从好意思国和日本过往申饬来看,在低利率期间前期,权利资产价钱以编削为主,但在低利率期间后期,股市的阐发存望由弱转强。因为经济经过多年建设之后,企业盈利材干会不竭进步,股市性价比进步,再加上低利率环境卑鄙动性充裕,有望勾引资金不竭流入。

低利率期间前期,可以要点原宥高股息率股票。比如日本MSCI高股息指数在1990年至2012年工夫终昭彰长周期的逾额收益,体现了可以的成立价值;A股的高股息板块自2021年以来亦然不竭逆势走强。

其次,国度为了解脱经济发展窘境,会粗疏鼓动科技革新,寻找新的增长点。面前国内在新能源车、光伏、5G等许多范围渐渐具备了全球竞争上风,科技股不异值得原宥。比如好意思国干与低利率初期后,股市触底回升,开启了一轮有科技股主导的慢牛行情。

5、善用投顾、指数基金等步地作念投资

干与低利率期间后,投资的难度进步,投资者可以多筹议借助专科机构的力量,或者借助高效陋劣的产物来进行投资,比如越来越多的投资者选拔基金投顾产物,享受一站式专科投资事迹,也有的投资者借助指数基金,一键布局一揽子特定行业、特定范围的股票,选择几只指数基金就可以终了全球化的资产成立。

四、结语

凭据国外的申饬,低利率期间少则八九年,多则几十年,工夫不同大类资产价钱风浪幻化,让钞票的保值升值濒临贫困重重。

不谋全局者,不足谋一域。通过复盘好意思国和日本经历的低利率期间,有助于咱们从全局上把抓多样大类资产价钱的变化司法和节拍,作念到知彼亲信,为咱们编削资产成立策略,相宜低利率环境提供依据。但愿本文大约匡助全国直面低利率期间的挑战,顺利终了投资见解。

声明:基金、基金投顾组合的研究、分析不组成投资策划或照管人事迹,本账号发布的言论仅代表个东谈主不雅点,不动作贸易的依据。基金投资有风险,基金及基金投顾组合的过往事迹不预示其将来阐发,为其他客户创造的收益,并不组成事迹阐发的保证。基金投顾业务尚处于试点阶段,基金投顾试点机构存在因试点经历取消不成赓续提供事迹的风险。敬请追究阅读联系法律文献和风险揭示声明汉服 足交,基于自己的风险承受材干进行感性投资。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP